Photo:

Bitcoin termine 2025 sur une note amère. La plus grande cryptomonnaie s’apprête à clôturer le quatrième trimestre avec une perte proche de 22 %, ce qui en fait son pire Q4 depuis le krach retentissant de 2018.

Alors que le dernier trimestre est habituellement synonyme de rebond ou de sprint final, l’élan semble cette fois clairement s’être essoufflé.

Le trimestre le plus faible pour Bitcoin depuis 2018

Un regard sur les données historiques suffit à mesurer le caractère exceptionnel de la situation. Depuis 2016, le quatrième trimestre a le plus souvent été favorable à bitcoin, avec des gains marqués en 2023 et 2024, portés notamment par l’anticipation des ETF et l’arrivée de capitaux institutionnels.

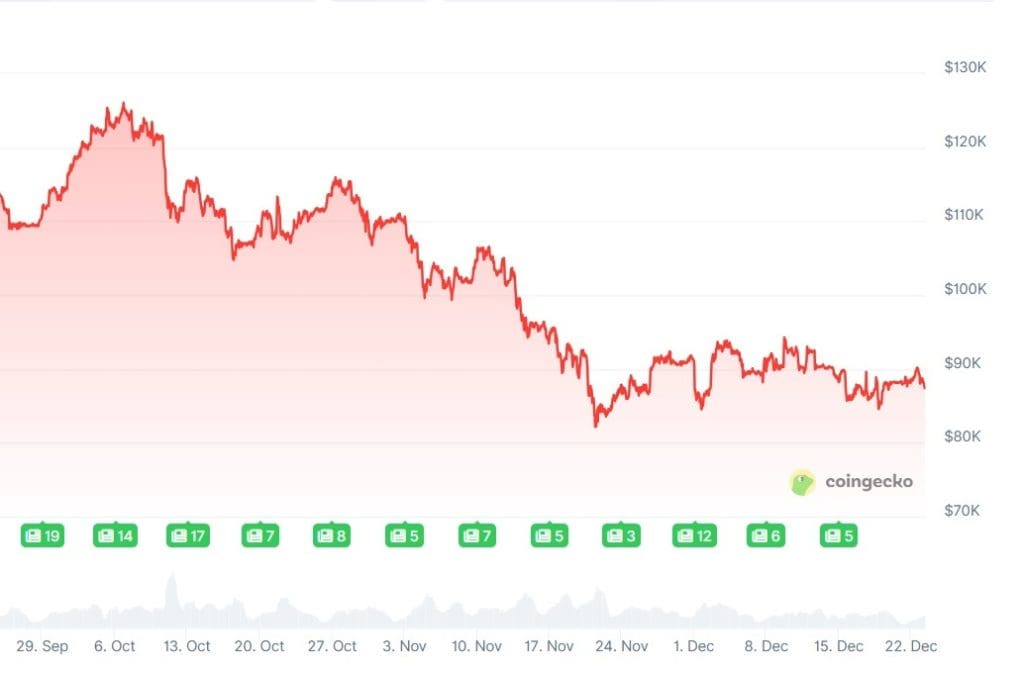

En 2025, le tableau est radicalement différent. Selon les données de Coinglass, bitcoin affiche une baisse d’environ 22 % sur le trimestre, un niveau de contre-performance inédit depuis la longue bear market de 2018.

L’essentiel des pertes concentré sur le quatrième trimestre

L’année 2025 n’a pourtant pas démarré sous de mauvais auspices. Après un premier trimestre difficile, bitcoin avait connu un net rebond au deuxième trimestre, suivi d’un léger gain au troisième. Ce redressement s’est toutefois révélé insuffisant pour porter le marché jusqu’à la fin de l’année. Ce schéma n’est pas inédit dans les cycles précédents : une reprise intermédiaire, sans véritable retour de la demande en fin d’exercice.

La majeure partie de la pression baissière s’est clairement manifestée au quatrième trimestre. Cela ne traduit pas un choc brutal unique, mais plutôt un essoufflement progressif de l’intérêt. Les nouveaux acheteurs se font rares et les positions spéculatives héritées des phases précédentes ont en grande partie été liquidées.

Actuellement, le cours évolue autour de 89 000 dollars, dans une fourchette comprise entre environ 85 000 et 90 000 dollars. Malgré quelques hausses journalières, bitcoin reste nettement en dessous de son record historique atteint plus tôt dans l’année.

La demande pour le BTC s’est refroidie

Les données on-chain confirment également ce ralentissement. Le nombre de transactions quotidiennes et d’adresses actives recule, signe que les grands acteurs se montrent moins présents. Les analystes de CryptoQuant n’y voient pas un krach, mais la poursuite d’une phase de faiblesse plus large.

Le contexte macroéconomique joue aussi un rôle. La Banque du Japon a récemment relevé son taux directeur à 0,75 %. Même si cette décision était largement anticipée, l’incertitude sur de futures hausses pèse sur l’appétit pour le risque. Les stratégies financées en yen, souvent liées aux actifs risqués comme les cryptomonnaies, en subissent les conséquences.

Par ailleurs, la spéculation a en grande partie été purgée du marché. L’effet de levier ne se reconstitue que très lentement et le Coinbase Premium Index reste volatil. Cela indique que les investisseurs hésitent à reprendre du risque à crédit et que la demande en provenance des grands acteurs américains manque de constance. L’ensemble dessine le portrait d’un marché attentiste, où un retour marqué de la demande ne semble pas imminent.